※2022년 1월 28일에 작성된 글입니다. 향후 발표되는 실적 데이터 및 주가 변동 추이에 따라서 기업의 가치 평가는 크게 달라질 수 있습니다. 투자자 여러분들께서는 현명한 판단하셔서 성투 하시길 기원합니다.

목차

1. 기업 소개

2. 최근 차트

3. 재무제표(요약)

4. 기업가치·목표주가 분석

5. 투자 의견

1. 기업 소개

동사의 주요 생산제품은 액체탄산, 드라이아이스, 수산화마그네슘 및 액상소석회 등으로 액체탄산 및 드라이아이스 등의 제조, 판매를 영위할 목적으로 1970년에 설립되었습니다.

매출은 생산 및 매출형태에 따라 탄산가스 사업부문과 환경사업부문으로 크게 구분됩니다.

주력 사업은 탄산가스사업으로 전체 매출의 약 92%를 차지하며 7개 원료 공급처에 의한 4개의 액체탄산 제조공장을 운영하고 있습니다.

출처 : 에프앤가이드-태경케미컬

2. 최근 차트

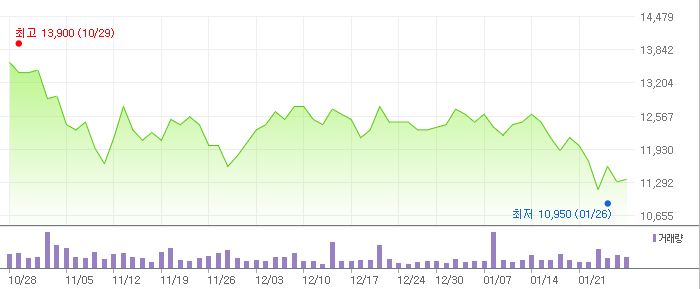

태경케미컬의 최근 3개월 차트 모습입니다. 10월 29일자에 장중 13,900원으로 3개월내 최고가를 찍었습니다. 이후에 빠른 속도로 하락했는데요, 11월 11일자에 11,650원까지 내려갔습니다. 12월 들어서는 한동안 12,500원 언저리에서 박스권을 형성했습니다. 1월 17일자부터 하락하면서 1월 26일자에는 장중 10,950원으로 최저가를 기록했습니다. 1월 28일 기준 현재는 11,350원으로 장을 마감했습니다.

3. 재무제표(요약)

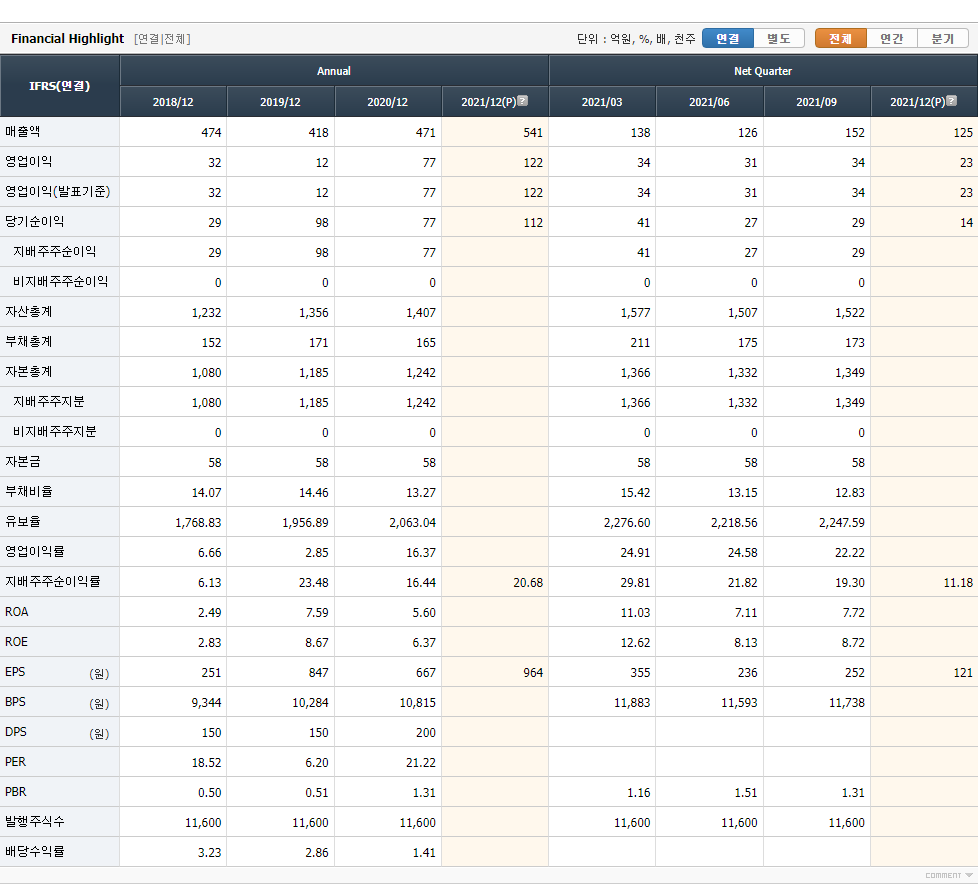

우선, 연간 데이터를 보면 매출액은 18년도 474억원에서 19년도 418억원으로 약 12% 감소했습니다. 20년도에는 다시 471억원을 기록하며 18년도 수준을 회복했습니다. 21년도 잠정실적은 541억원으로, 20년 대비 약 15% 성장했습니다.

영업이익은 18년도 32억원에서 19년도 12억원으로 감소했습니다. 하지만 20년도에는 77억원을 기록하며, 전년 대비 6배 이상 큰 이익을 냈습니다. 21년도 잠정실적은 122억원으로, 20년 대비 약 58% 성장했습니다.

당기순이익을 살펴보겠습니다. 18년도 29억원에서 19년도 98억원으로 크게 증가했습니다. 20년도에는 77억원을 기록하며, 전년 대비 약 21% 감소했습니다. 21년도 잠정 실적은 112억원으로, 20년 대비 약 45% 성장했습니다.

ROE(자기자본이익률)값을 살펴보겠습니다. 18년도 2.83%에서 19년도 8.67%로 크게 상승했습니다. 하지만 20년도에는 6.37%를 기록하며 소폭 감소했습니다. 아직 21년도 ROE 값이 나오지 않았지만, 앞서 살펴봤듯이 당기순이익이 크게 증가했기 때문에 ROE 값 역시 상승할 것으로 추정됩니다.

4. 기업가치·목표주가 분석

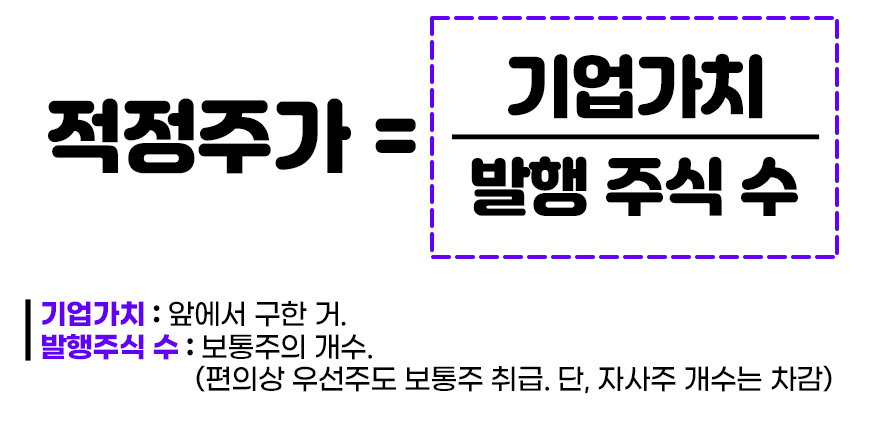

RIM(초과이익 모델)을 활용해 태경케미컬의 기업가치와 적정주가(목표주가)를 추정해보겠습니다. RIM에 대한 자세한 설명은 생략합니다. 궁금하신 분은 '여기'를 클릭해주세요.

위 방법을 통해 추정한 태경케미컬의 기업가치는 907억원입니다. 이제 태경케미컬의 적정주가(목표주가)를 계산해보겠습니다. 기업가치를 발행주식 수로 나누면 됩니다.

태경케미컬의 적정 주가(목표주가)는 1주당 8,007원입니다.

5. 투자 의견

1월 28일 기준 태경케미컬의 1주당 거래가격은 11,350원입니다. 앞에서 RIM 방식을 통해 계산한 적정주가에 비해서는 비싼 가격에 거래되고 있습니다. 앞으로의 상황을 봐 가면서 신중하게 접근할 필요가 있어 보입니다.

투자 의견 : 보류

※매수·매도 추천이 아닌 개인의 의견일 뿐입니다. 투자에 대한 책임은 투자자 개개인의 몫이며 분석글은 어디까지나 참고만 하시길 부탁드립니다.

'주식종목 분석' 카테고리의 다른 글

| 디티알오토모티브 주가 전망·목표 주가 | RIM 분석 (0) | 2022.02.01 |

|---|---|

| 모헨즈 주가 전망·목표 주가 | RIM 분석 (0) | 2022.01.31 |

| 동부건설 주가 전망·목표 주가 | RIM 분석 (0) | 2022.01.28 |

| NH투자증권 주가 전망·목표 주가 | RIM 분석 (0) | 2022.01.27 |

| 대한해운 주가 전망·목표 주가 | RIM 분석 (0) | 2022.01.26 |