※2022년 1월 18일에 작성된 글입니다. 향후 발표되는 실적 데이터 및 주가 변동 추이에 따라서 기업의 가치 평가는 크게 달라질 수 있습니다. 투자자 여러분들께서는 현명한 판단하셔서 성투 하시길 기원합니다.

목차

1. 기업 소개

2. 최근 차트

3. 재무제표(요약)

4. 기업가치·적정주가 분석

5. 투자 의견

1. 기업 소개

1968년 설립되어 1988년 상장. 줄기세포 치료제 등 의 제조 및 판매, 연구개발 등을 위한 바이오사업과 친환경 난연제를 주요 사업으로 영위하고 있습니다.

세계 최초의 줄기세포치료제를 개발한 바이오 제약 전문기업이며 바이오사업부, 바이오케미컬사업부 등 2개의 사업부를 두고 있습니다.

컨소시엄 구성, 공동 연구 등 대기업과 연계한 지속적인 연구개발을 통해 신소재 제품 개발을 계속하고 있으며 이를 통해 새로운 매출을 계속 발굴 중에 있습니다.

출처 : 에프앤가이드-파미셀

2. 최근 차트

파미셀의 최근 3개월 차트 모습입니다. 12,000원대에서 한동안 횡보하는 흐름을 보였습니다. 11월 19일즈음부터 조금씩 올라서, 한동안 상승흐름을 이어갔는데요, 12월 22일자에는 장중 14,600원으로 3개월내 최고가를 찍기도 했습니다. 이 날 종가는 13,450원입니다. 1월 13일자부터 4거래일 연속 하락하며 1월 18일자에는 장중 11,400원으로 최저가를 찍었습니다. 이 날 종가는 11,500입니다.

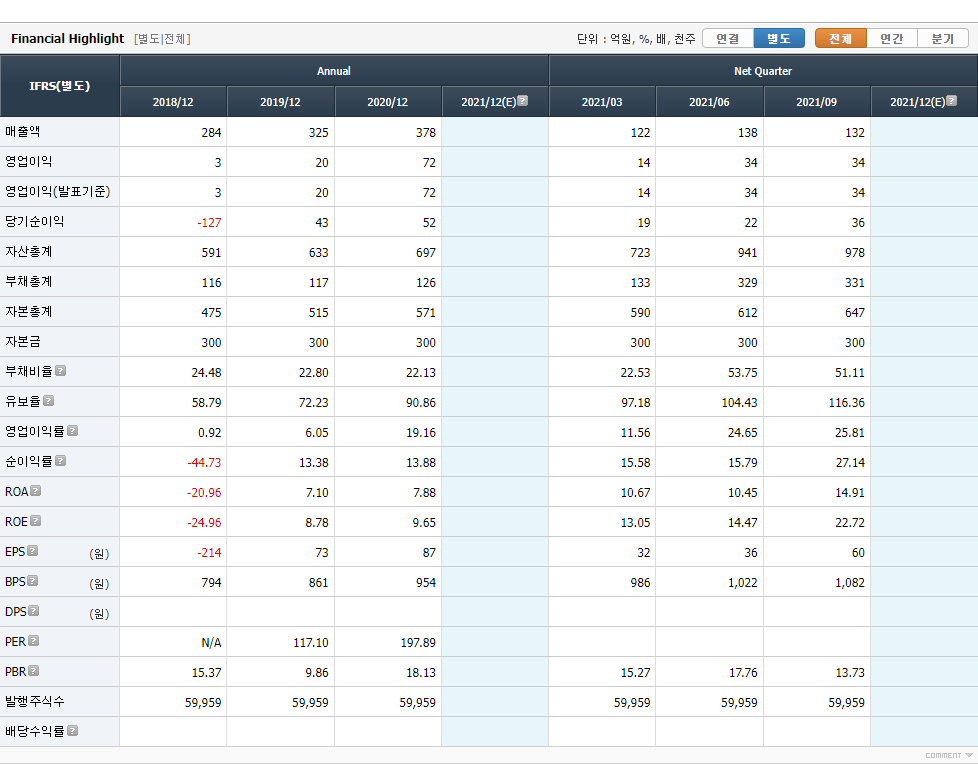

3. 재무제표(요약)

우선, 연간 데이터를 보면 매출액은 꾸준히 증가하는 추세인데요, 18년도 284억원 / 19년도 325억원 / 20년도 378억원을 각각 기록했습니다. 특히 20년도에는 전년대비 약 16% 증가했습니다.

영업이익은 매출액과 마찬가지로 매년 큰 폭으로 성장하고 있습니다. 18년도 3억원 / 19년도 20억원 / 20년도 72억원을 기록했습니다.

당기순이익을 살펴보겠습니다. 18년도에는 -127억원의 순손실을 기록했습니다. 하지만 19년도에 43억원을 기록하며 회복에 성공했고, 20년도에는 52억원으로 증가했습니다.

ROE(자기자본이익률)값을 살펴보겠습니다. 앞서 살펴본 당기순이익과 비슷한 흐름을 보이고 있습니다. 18년도 -24.96% / 19년도 8.78% / 20년도 9.65%를 각각 기록했습니다.

다음으로, 21년도 분기데이터를 보면 1~3분기 대체로 좋은 실적을 낸 것으로 보입니다. 매출액·영업이익·당기순이익 부문에서 이미 전년도 연간실적을 뛰어넘었습니다. 4분기도 무난히 잘 마무리했다면 20년도를 크게 상회하는 21년도 연간 지표를 기대해봐도 좋을 것 같습니다.

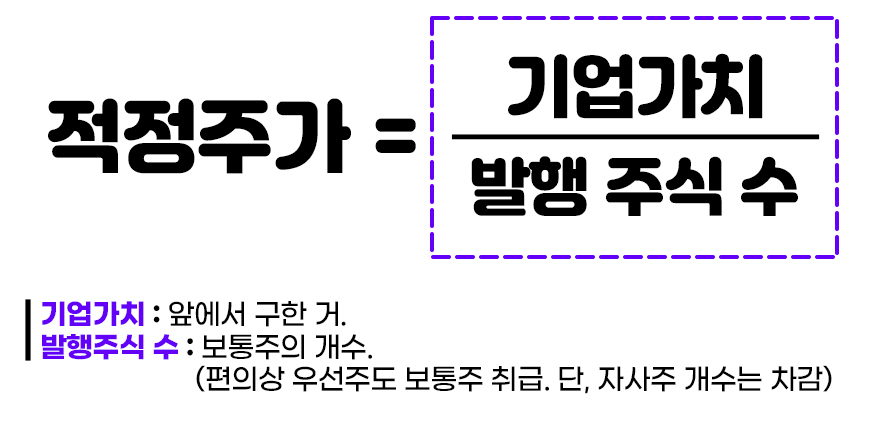

4. 기업가치·적정주가 분석

RIM(초과이익 모델)을 활용해 파미셀의 기업가치와 적정주가를 추정해보겠습니다. RIM에 대한 자세한 설명은 생략합니다. 궁금하신 분은 '여기'를 클릭해주세요.

위 방법을 통해 추정한 파미셀의 기업가치는 231억원입니다. 이제 파미셀의 적정주가를 계산해보겠습니다. 기업가치를 발행주식 수로 나누면 됩니다.

파미셀의 적정 주가는 1주당 386원입니다.

5. 투자 의견

1월 18일 기준 파미셀의 1주당 거래가격은 11,500원입니다. 앞에서 RIM 방식을 통해 계산한 적정주가에 비해서는 비싼 가격에 거래되고 있습니다. 앞으로의 상황을 봐 가면서 신중하게 접근할 필요가 있어 보입니다.

제약회사의 특성상 현재 실적에 비해 주가가 고평가되어 있는 경우가 많습니다. 현재는 비록 고평가되어있다고 할지라도, 향후 신약개발 등의 호재에 따라서 주가는 크게 요동 칠 수 있다고 생각합니다. 따라서, 해당 기업의 기술력과 미래 비전에 대해 신뢰를 갖고 계신 분들은 향후에 꾸준히 모니터링하면서 장기적인 관점에서 신중하게 접근할 필요가 있다고 생각됩니다.

투자 의견 : 보류

※매수·매도 추천이 아닌 개인의 의견일 뿐입니다. 투자에 대한 책임은 투자자 개개인의 몫이며 분석글은 어디까지나 참고만 하시길 부탁드립니다.

'주식종목 분석' 카테고리의 다른 글

| 크라운해태홀딩스 기업가치·적정주가 분석 (0) | 2022.01.20 |

|---|---|

| 현대비앤지스틸 기업가치·적정주가 분석 (0) | 2022.01.20 |

| 삼영전자 기업가치·적정주가 분석 (0) | 2022.01.19 |

| 삼진제약 기업가치·적정주가 분석 (0) | 2022.01.19 |

| 송원산업 기업가치·적정주가 분석 (0) | 2022.01.19 |