※2022년 1월 11일에 작성된 글입니다. 향후 발표되는 실적 데이터 및 주가 변동 추이에 따라서 기업의 가치 평가는 크게 달라질 수 있습니다. 투자자 여러분들께서는 현명한 판단하셔서 성투 하시길 기원합니다.

목차

1. 기업 소개

2. 최근 차트

3. 재무제표(요약)

4. 기업가치·적정주가 분석

5. 투자 의견

1. 기업 소개

동사와 연결회사는 플라스틱 사출 제조 판매가 대부분을 차지하는 지배적 단일사업을 영위하고 있습니다.

금형부문도 플라스틱 사출공구에 포함되어 있으며, 컨테이너, 파렛트, 체어&데스크, 환경제품, 시트류제품, 컨테이너 등이 있습니다.

R/T사업부는 전용컵을 삽입하면 컵의 하부로부터 맥주가 자동으로 채워지는 트렌디 제품인 Reverse tap을 개발중이며, IOT기술을 접목하여 소비자들에게 다양한 서비스를 제공하기 위해 연구를 진행하고 있습니다.

출처 : 에프앤가이드-NPC

2. 최근 차트

NPC의 최근 3개월 차트 모습입니다. 11월 초까지 꾸준히 빠지는 모습을 보이고 있습니다. 11월 10일자에 5,530원으로 3개월내 최저가를 찍었습니다. 이후에는 대체로 상승하는 모습인데요, 특히 12월 21일부터 가파르게 오르기 시작해서 1월 5일자에는 장중 11,500원으로 최고가를 찍었습니다. 이후에는 상승분을 일부 반납하며 1월 11일자 기준 현재는 9,210원으로 장을 마감했습니다.

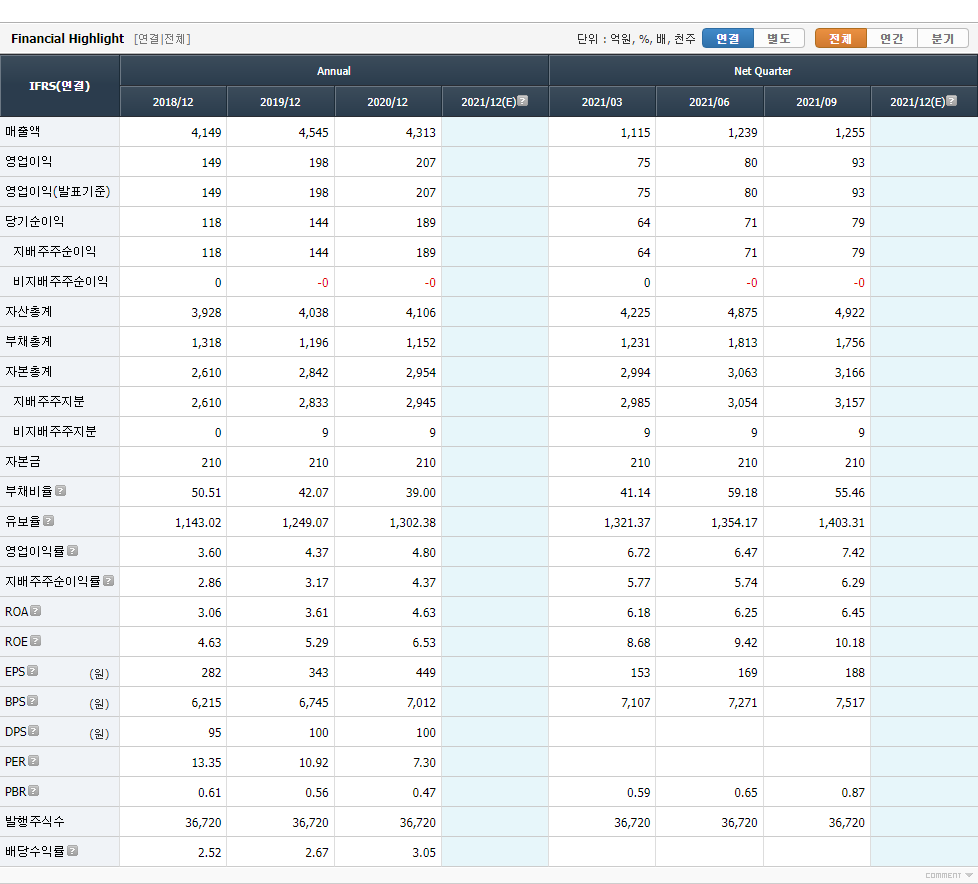

3. 재무제표(요약)

우선, 연간 데이터를 보면 매출액은 18년도 4,149억원 / 19년도 4,545억원 / 20년도 4,313억원을 각각 기록했습니다. 4,000억원대 초·중반의 매출규모를 안정적으로 유지하고 있습니다.

영업이익은 꾸준히 증가하고 있는데요, 18년도 149억원 / 19년도 198억원 / 20년도 207억원을 각각 기록했습니다. 특히 19년도에는 전년대비 약 32% 증가하며 높은 성장률을 기록했습니다.

당기순이익(지배주주순이익 기준)을 살펴보겠습니다. 영업이익과 마찬가지로 꾸준한 증가세를 보이고 있습니다. 18년도 118억원 / 19년도 144억원 / 20년도 189억원을 각각 기록했습니다.

ROE(자기자본이익률)값을 살펴보겠습니다. 18년도에는 4.63%의 조금 아쉬운 수준에 머물렀으나, 19년도 5.29% / 20년도 6.53%를 기록하며 꾸준히 상승하는 모습을 보이고 있습니다.

다음으로, 21년도 분기데이터를 보면 1~3분기 대체로 좋은 실적을 낸 것으로 보입니다. 영업이익·당기순이익 부문에서는 3분기 누계실적만으로 이미 전년도 연간실적을 뛰어넘었습니다. 4분기 실적도 무난히 잘 나온다면, 20년도보다 크게 개선된 21년도 연간 실적을 기대해볼 수 있을 것 같습니다.

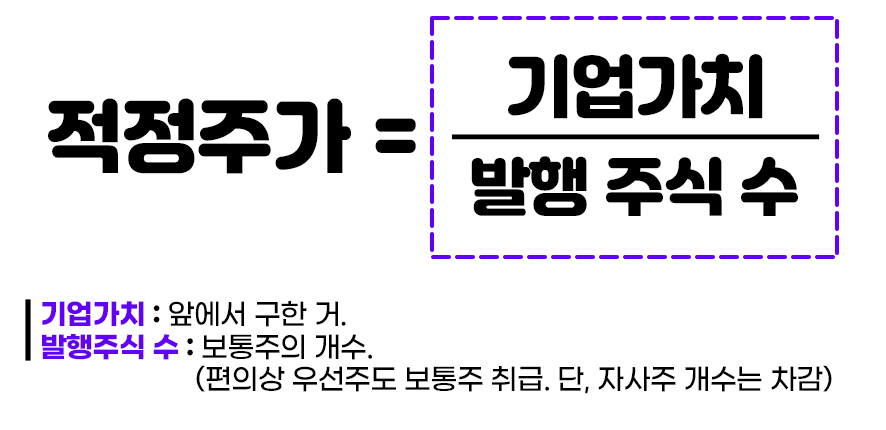

4. 기업가치·적정주가 분석

RIM(초과이익 모델)을 활용해 NPC의 기업가치와 적정주가를 추정해보겠습니다. RIM에 대한 자세한 설명은 생략합니다. 궁금하신 분은 '여기'를 클릭해주세요.

위 방법을 통해 추정한 NPC의 기업가치는 1,943억원입니다. 이제 NPC의 적정주가를 계산해보겠습니다. 기업가치를 발행주식 수로 나누면 됩니다.

NPC의 적정 주가는 1주당 4,627원입니다.

5. 투자 의견

1월 11일 기준 NPC의 1주당 거래가격은 9,210원입니다. 앞에서 RIM 방식을 통해 계산한 적정주가에 비해서는 비싼 가격에 거래되고 있습니다. 앞으로의 상황을 봐 가면서 신중하게 접근할 필요가 있어 보입니다.

투자 의견 : 보류

※매수·매도 추천이 아닌 개인의 의견일 뿐입니다. 투자에 대한 책임은 투자자 개개인의 몫이며 분석글은 어디까지나 참고만 하시길 부탁드립니다.

'주식종목 분석' 카테고리의 다른 글

| 코리안리 기업가치·적정주가 분석 (0) | 2022.01.13 |

|---|---|

| 농심 기업가치·적정주가 분석 (0) | 2022.01.12 |

| 동방 기업가치·적정주가 분석 (0) | 2022.01.12 |

| LG 기업가치·적정주가 분석 (0) | 2022.01.12 |

| 한국석유 기업가치·적정주가 분석 (0) | 2022.01.11 |