※2022년 1월 10일에 작성된 글입니다. 향후 발표되는 실적 데이터 및 주가 변동 추이에 따라서 기업의 가치 평가는 크게 달라질 수 있습니다. 투자자 여러분들께서는 현명한 판단하셔서 성투 하시길 기원합니다.

목차

1. 기업 소개

2. 최근 차트

3. 재무제표(요약)

4. 기업가치·적정주가 분석

5. 투자 의견

1. 기업 소개

동사는 아스팔트 가공 및 판매 등을 영위할 목적으로 한국석유공업주식회사로 1964년 12월 설립되었으며, 1977년 6월 유가증권시장에 상장하였습니다.

동사는 국내 블랙아스팔스 시장의 약 70%를 점유하고 있는 아스팔트 사업과 합성수지 및 플라스틱제품을 가공/판매하는 합성수지사업이 주요 사업입니다.

그 밖에 석유화학상품 및 스포츠용품 등의 판매 사업도 영위하고 있습니다.

출처 : 에프앤가이드-한국석유

2. 최근 차트

한국석유의 최근 3개월 차트 모습입니다. 10월 12일자에 장중 14,250원으로 3개월내 최고가를 찍었습니다. 이후에는 12월 초까지 대체로 하락했는데요, 12월 1일자에 장중 10,050원으로 최저가를 찍었습니다. 하락분을 소폭 회복해서 1월 10일자 기준 현재는 10,950원으로 장을 마감했습니다.

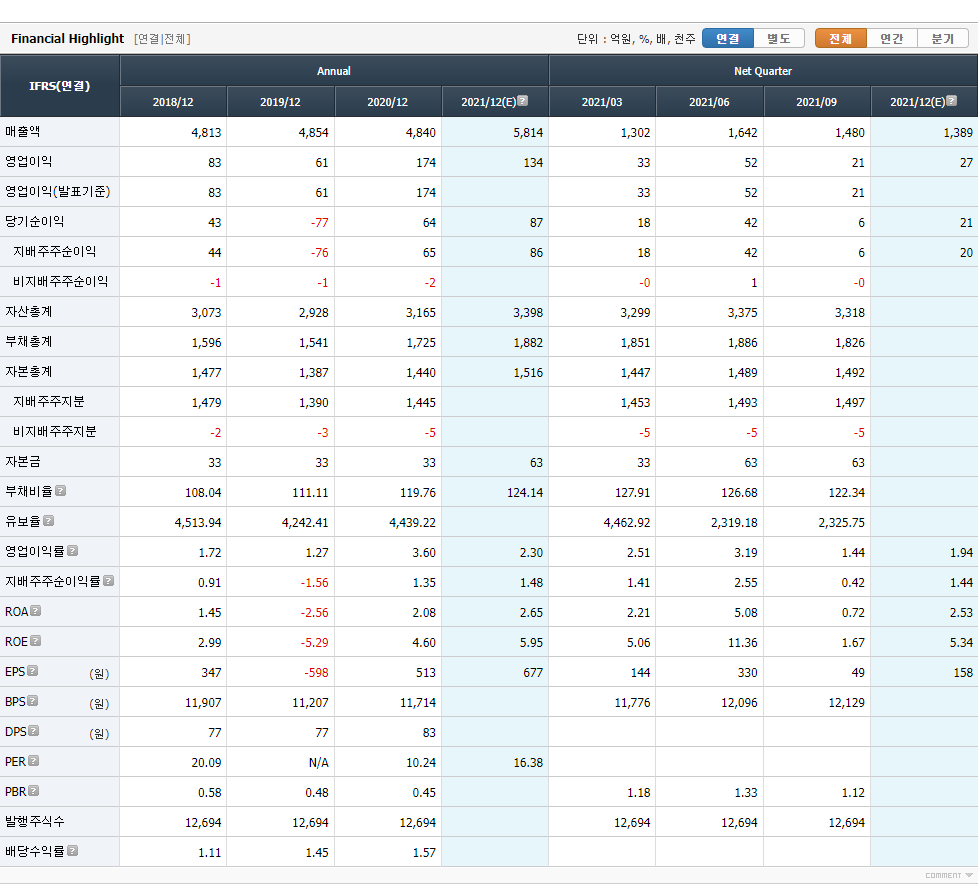

3. 재무제표(요약)

우선, 연간 데이터를 보면 매출액은 18년도 4,813억원 / 19년도 4,854억원 / 20년도 4,840억원으로, 4,800억원대를 안정적으로 유지하고 있습니다. 21년도 추정치는 5,814억원으로, 직전 3회계연도 매출규모에 비해 큰 폭으로 증가할 것으로 전망됩니다.

영업이익은 18년도 83억원에서 19년도 61억원으로 감소했습니다. 20년도에는 174억원을 기록하며, 전년 대비 3배 가까이 증가한 모습을 보입니다. 21년도 추정치는 134억원입니다.

당기순이익(지배주주순이익 기준)을 살펴보겠습니다. 18년도 44억원에서 19년도 -76억원으로 크게 감소했습니다. 전반적으로 19년도 실적이 좋지 않음을 확인할 수 있는데요, 20년도에는 다행히 65억원을 기록하며 전년대비 크게 증가했습니다. 21년도 추정치는 86억원으로, 20년도 대비 32%가량 성장할 것으로 전망됩니다.

ROE(자기자본이익률)값을 살펴보겠습니다. 앞서 살펴본 당기순이익과 비슷한 흐름입니다. 18년도 2.99% / 19년도 -5.29% / 20년도 4.60%를 각각 기록했습니다. 21년도에는 5.95%까지 오를 것으로 전망됩니다.

다음으로, 21년도 분기데이터를 보면 1~3분기 대체로 무난한 실적을 낸 것으로 보입니다. 2분기 실적이 특히 두드러지는데요.. 4분기도 무난히 잘 마무리했다면, 20년도에 비해 개선된 21년도 연간 지표를 기대해볼 수 있을 것 같습니다.

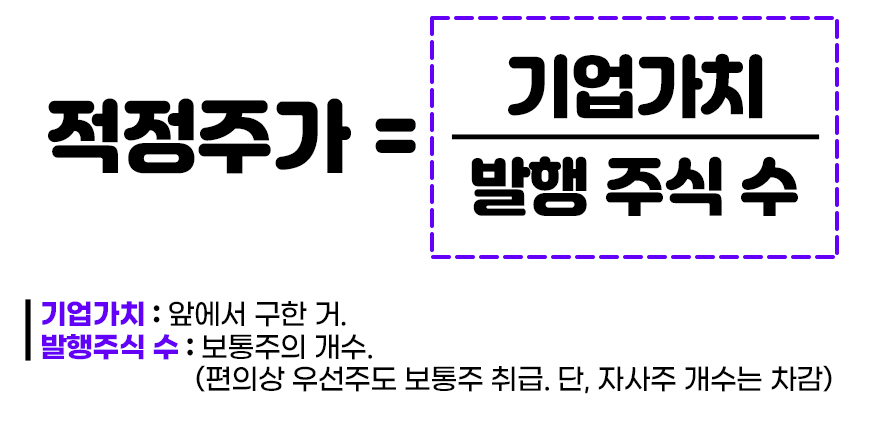

4. 기업가치·적정주가 분석

RIM(초과이익 모델)을 활용해 한국석유의 기업가치와 적정주가를 추정해보겠습니다. RIM에 대한 자세한 설명은 생략합니다. 궁금하신 분은 '여기'를 클릭해주세요.

위 방법을 통해 추정한 한국석유의 기업가치는 977억원입니다. 이제 한국석유의 적정주가를 계산해보겠습니다. 기업가치를 발행주식 수로 나누면 됩니다.

한국석유의 적정 주가는 1주당 7,953원입니다.

5. 투자 의견

1월 10일 기준 한국석유의 1주당 거래가격은 10,950원입니다. 앞에서 RIM 방식을 통해 계산한 적정주가에 비해서는 비싼 가격에 거래되고 있습니다. 앞으로의 상황을 봐 가면서 신중하게 접근할 필요가 있어 보입니다.

투자 의견 : 보류

※매수·매도 추천이 아닌 개인의 의견일 뿐입니다. 투자에 대한 책임은 투자자 개개인의 몫이며 분석글은 어디까지나 참고만 하시길 부탁드립니다.

'주식종목 분석' 카테고리의 다른 글

| 동방 기업가치·적정주가 분석 (0) | 2022.01.12 |

|---|---|

| LG 기업가치·적정주가 분석 (0) | 2022.01.12 |

| 보령제약 기업가치·적정주가 분석 (0) | 2022.01.11 |

| 한진중공업홀딩스 기업가치·적정주가 분석 (0) | 2022.01.11 |

| 유안타증권 기업가치·적정주가 분석 (0) | 2022.01.11 |