※2022년 1월 11일에 작성된 글입니다. 향후 발표되는 실적 데이터 및 주가 변동 추이에 따라서 기업의 가치 평가는 크게 달라질 수 있습니다. 투자자 여러분들께서는 현명한 판단하셔서 성투 하시길 기원합니다.

목차

1. 기업 소개

2. 최근 차트

3. 재무제표(요약)

4. 기업가치·적정주가 분석

5. 투자 의견

1. 기업 소개

동사는 1965년 설립되어 주요 항만 및 물류거점을 통한 네트워크 시스템을 구축하고, 항만 하역 및 육상/해상운송사업을 근간으로 사업을 영위합니다.

동사는 초중량물 운송/설치와 3자물류(3PL), 컨테이너터미널, 물류센터 운영 등의 물류사업을 영위하고 있습니다.

최근 주요 항만과 배후부지 및 내륙 거점에 지속적으로 인프라 시설을 확보하고 최신 하역설비와 특수장비ㆍ선박 도입을 통해 차별화된 물류서비스를 제공할 수 있는 기틀을 마련하였습니다.

출처 : 에프앤가이드-동방

2. 최근 차트

동방의 최근 3개월 차트 모습입니다. 11월 초부터 4거래일 연속 상승하며 11월 5일자에 장중 5,670원으로 3개월내 최고가를 찍었습니다. 이후에는 빠르게 하락해서 12월 1일자에는 장중 3,450원으로 최저가를 찍었습니다. 현재는 하락분을 일부 회복해서 1월 11일자 기준 3,840원으로 장을 마감했습니다.

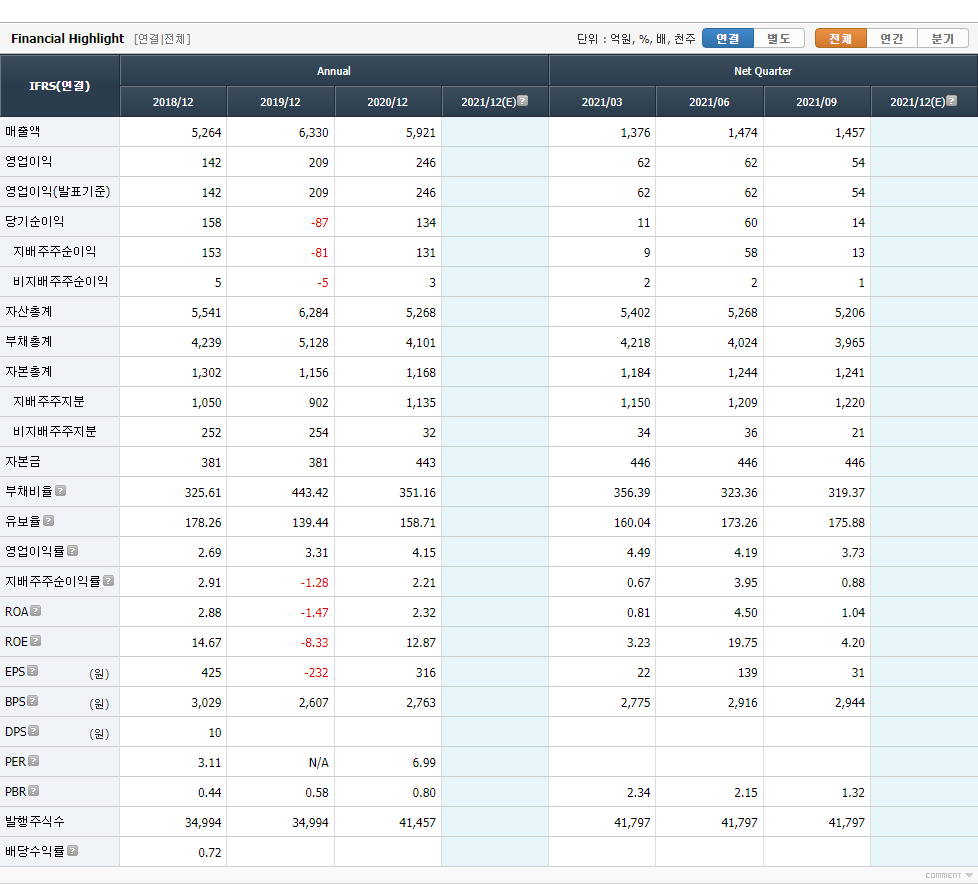

3. 재무제표(요약)

우선, 연간 데이터를 보면 매출액은 18년도 5,264억원에서 19년도 6,330억원으로 약 20% 성장했습니다. 하지만 20년도에는 5,921억원으로 다시 감소했습니다.

영업이익은 꾸준히 증가하는 추세입니다. 18년도 142억원 / 19년도 209억원 / 20년도 246억원을 각각 기록했는데요, 특히 19년도의 성장폭이 두드러집니다.

당기순이익(지배주주순이익 기준)을 살펴보겠습니다. 18년도에 153억원을 기록했으나 19년도에는 -81억원의 순손실이 발생했습니다. 매출액·영업이익 부문의 성장과는 별개로 비영업 부문에서 큰 손실이 난 것으로 추정됩니다. 20년도에는 다시 131억원대로 회복했습니다.

ROE(자기자본이익률)값을 살펴보겠습니다. 앞서 살펴본 당기순이익과 비슷한 흐름인데요, 18년도 14.67% / 19년도 -8.33% / 20년도 12.87%를 각각 기록했습니다. 19년도를 제외하면, 10%가 넘는 높은 ROE값을 기록했다는게 인상적입니다.

다음으로, 21년도 분기데이터를 보면 1~3분기 대체로 무난한 실적을 낸 것으로 보입니다. 4분기 실적이 2분기만큼 잘 나와준다면, 20년도보다 개선된 연간지표를 기대해볼수도 있을 것 같습니다. 조만간 발표될 사업보고서 내용에 주목해야겠습니다.

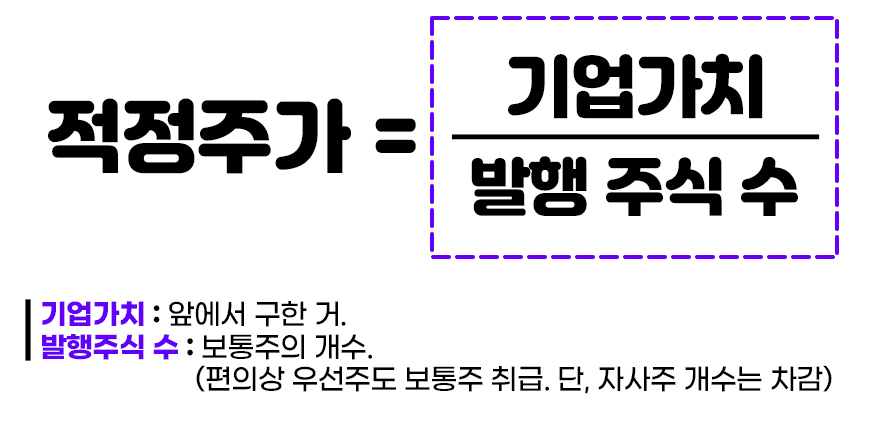

4. 기업가치·적정주가 분석

RIM(초과이익 모델)을 활용해 동방의 기업가치와 적정주가를 추정해보겠습니다. RIM에 대한 자세한 설명은 생략합니다. 궁금하신 분은 '여기'를 클릭해주세요.

위 방법을 통해 추정한 동방의 기업가치는 788억원입니다. 이제 동방의 적정주가를 계산해보겠습니다. 기업가치를 발행주식 수로 나누면 됩니다.

동방의 적정 주가는 1주당 1,649원입니다.

5. 투자 의견

1월 11일 기준 동방의 1주당 거래가격은 3,840원입니다. 앞에서 RIM 방식을 통해 계산한 적정주가에 비해서는 비싼 가격에 거래되고 있습니다. 앞으로의 상황을 봐 가면서 신중하게 접근할 필요가 있어 보입니다.

투자 의견 : 보류

※매수·매도 추천이 아닌 개인의 의견일 뿐입니다. 투자에 대한 책임은 투자자 개개인의 몫이며 분석글은 어디까지나 참고만 하시길 부탁드립니다.

'주식종목 분석' 카테고리의 다른 글

| 농심 기업가치·적정주가 분석 (0) | 2022.01.12 |

|---|---|

| NPC 기업가치·적정주가 분석 (0) | 2022.01.12 |

| LG 기업가치·적정주가 분석 (0) | 2022.01.12 |

| 한국석유 기업가치·적정주가 분석 (0) | 2022.01.11 |

| 보령제약 기업가치·적정주가 분석 (0) | 2022.01.11 |