※2022년 1월 10일에 작성된 글입니다. 향후 발표되는 실적 데이터 및 주가 변동 추이에 따라서 기업의 가치 평가는 크게 달라질 수 있습니다. 투자자 여러분들께서는 현명한 판단하셔서 성투 하시길 기원합니다.

목차

1. 기업 소개

2. 최근 차트

3. 재무제표(요약)

4. 기업가치·적정주가 분석

5. 투자 의견

1. 기업 소개

순수지주회사로서, 주 수입원은 자회사 등으로부터 받는 배당수익, 한진중공업브랜드의 권리를 소유하며 사용자로부터 수취하는 상표권사용수익, 소유 건물의 임대를 통한 임대수익 등이 있습니다.

종속회사는 도시가스공급업(대륜E&S), 골프장사업(한일레저), 발전전기업(대륜발전, 별내에너지) 등의 사업을 영위하고 있습니다.

매출은 도시가스공급업 65.19%, 발전전기업 32.23%, 골프장사업 3.08% 등으로 이루어져 있습니다.

출처 : 에프앤가이드-한진중공업홀딩스

2. 최근 차트

한진중공업홀딩스의 최근 3개월 차트 모습입니다. 11월 말까지는 대체로 하락하는 흐름을 보이고 있습니다. 그러던 와중 10월 28일자에 장중 4,865원으로 3개월내 최고가를 찍었습니다. 12월 1일자에 장중 3,700원으로 최저가를 찍은 뒤에는 다시 상승했습니다. 1월 10일자 기준 현재는 4,060원으로 장을 마감했습니다.

3. 재무제표(요약)

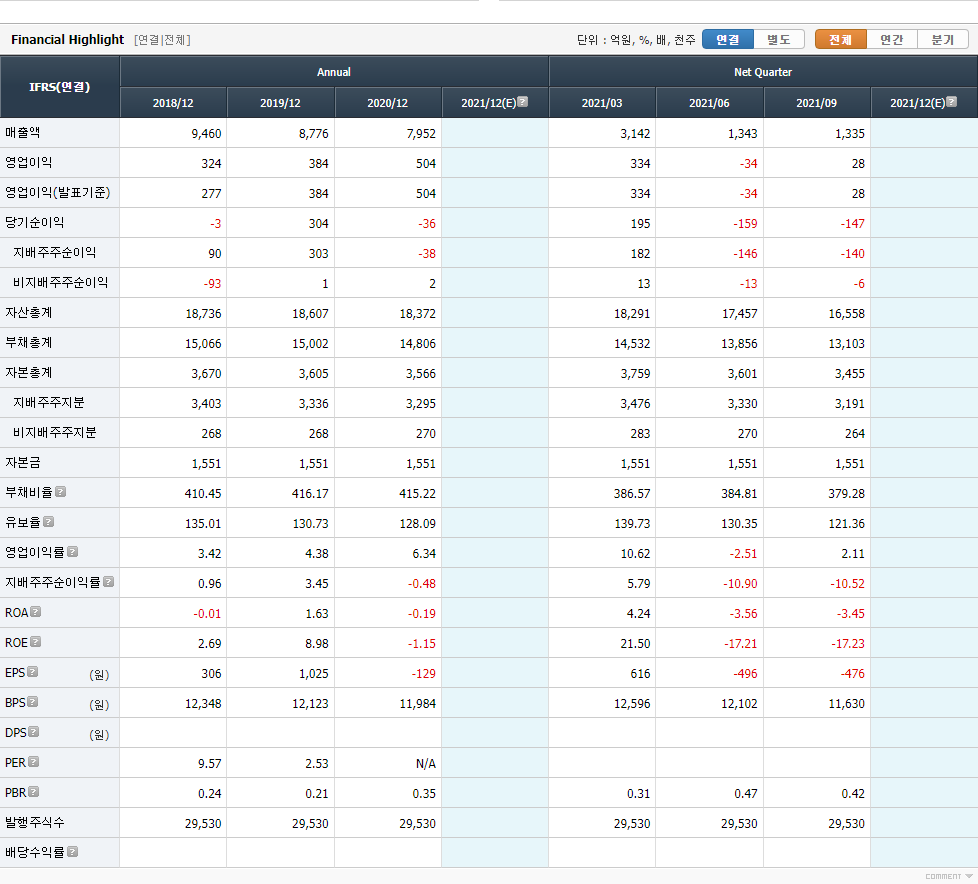

우선, 연간 데이터를 보면 매출액은 18년도 9,460억원 19년도 8,776억원 / 20년도 7,952억원으로 꾸준히 감소하는 추세입니다.

영업이익은 반대로 증가하고 있는데요, 18년도에 324억원 / 19년도에 384억원 / 20년도에 504억원을 기록했습니다. 비용구조의 꾸준한 개선이 이루어진 것으로 보입니다.

당기순이익(지배주주순이익 기준)을 살펴보겠습니다. 18년도 90억원에서 19년도 303억원으로 크게 증가했는데요, 20년도에는 다시 크게 감소해서 -38억원의 순손실을 기록했습니다. 영업부문의 안정적인 성장세와는 별개로, 비영업부문에서는 큰 손실을 본 것으로 추정됩니다.

ROE(자기자본이익률)값을 살펴보겠습니다. 앞서 살펴본 당기순이익과 비슷한 흐름입니다. 18년도 2.69%에서 19년도 8.98%로 크게 상승했습니다. 20년도에는 크게 하락해서 -1.15%를 기록했습니다.

다음으로, 21년도 분기데이터를 보면 1분기에는 좋은 실적을 기록했으나, 2~3분기 실적이 많이 아쉬운 모습입니다. 3분기 누계 기준 당기순이익 부문에서 순손실을 기록하고 있는데요, 4분기 실적 상황에 따라 21년도 연간 실적의 향방이 결정될 것 같습니다. 조만간 발표될 사업보고서 내용에 주목해야겠습니다.

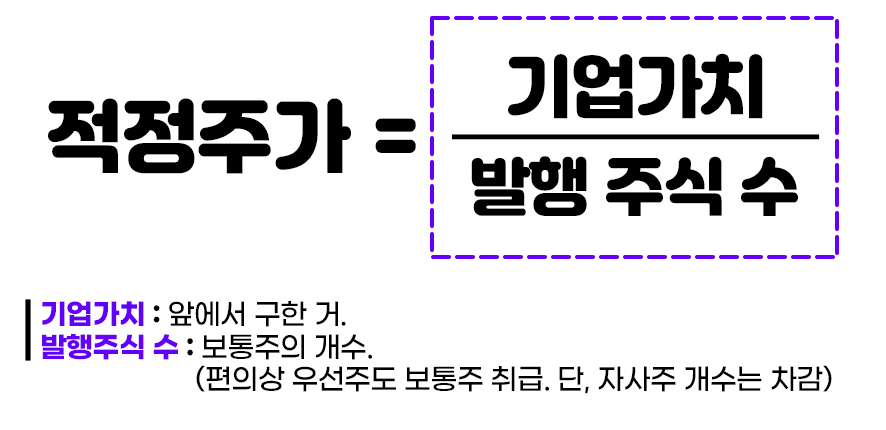

4. 기업가치·적정주가 분석

RIM(초과이익 모델)을 활용해 한진중공업홀딩스의 기업가치와 적정주가를 추정해보겠습니다. RIM에 대한 자세한 설명은 생략합니다. 궁금하신 분은 '여기'를 클릭해주세요.

위 방법을 통해 추정한 한진중공업홀딩스의 기업가치는 1,073억원입니다. 이제 한진중공업홀딩스의 적정주가를 계산해보겠습니다. 기업가치를 발행주식 수로 나누면 됩니다.

한진중공업홀딩스의 적정 주가는 1주당 4,114원입니다.

5. 투자 의견

1월 10일 기준 한진중공업홀딩스의 1주당 거래가격은 4,060원입니다. 적정주가와 최근 거래가의 갭이 크지 않습니다. 현재 가격에 매수해도 좋으나, 적정주가의 80%수준인 3,290원까지 떨어지길 기다리면서 신중하게 접근하는 것도 괜찮을 것 같습니다.

투자 의견 : 신중매수

※매수·매도 추천이 아닌 개인의 의견일 뿐입니다. 투자에 대한 책임은 투자자 개개인의 몫이며 분석글은 어디까지나 참고만 하시길 부탁드립니다.

'주식종목 분석' 카테고리의 다른 글

| 한국석유 기업가치·적정주가 분석 (0) | 2022.01.11 |

|---|---|

| 보령제약 기업가치·적정주가 분석 (0) | 2022.01.11 |

| 유안타증권 기업가치·적정주가 분석 (0) | 2022.01.11 |

| 진양산업 기업가치·적정주가 분석 (0) | 2022.01.10 |

| 포스코케미칼 기업가치·적정주가 분석 (0) | 2022.01.10 |