※2022년 1월 8일에 작성된 글입니다. 향후 발표되는 실적 데이터 및 주가 변동 추이에 따라서 기업의 가치 평가는 크게 달라질 수 있습니다. 투자자 여러분들께서는 현명한 판단하셔서 성투 하시길 기원합니다.

목차

1. 기업 소개

2. 최근 차트

3. 재무제표(요약)

4. 기업가치·적정주가 분석

5. 투자 의견

1. 기업 소개

포스코그룹 계열의 소재 전문회사로 2021년 약 1조 2천 7백억원의 유상증자를 통해 대규모 투자 재원을 확보하였습니다.

동사의 주요 사업은 이차전지소재, 첨단화학소재, 산업기초소재로, 이차전지용 양극재와 음극재, 탄소소재 원료와 제품, 내화물과 생석회 등을 제조, 판매합니다.

이차전지소재 분야에서 포스코 그룹의 리튬, 니켈 등 원료, 이차전지소재연구센터 등 R&D 인프라, 글로벌 마케팅 네트워크를 연계해 사업경쟁력을 높여 나가고 있습니다.

출처 : 에프앤가이드-포스코케미칼

2. 최근 차트

포스코케미칼의 최근 3개월 차트 모습입니다. 10월 8일자에 장중 172,500원으로 3개월내 최고가를 찍었습니다. 10월 중순 이후 145,000원대까지 하락했다가, 11월 중순 이후 다시 상승해서 11월 25일에는 163,500까지 올라갔습니다. 이후에는 대체로 하락하는 흐름을 보이고 있는데요, 1월 7일자에 장중 132,500원으로 최저가를 찍었습니다. 이날 종가는133,500원입니다.

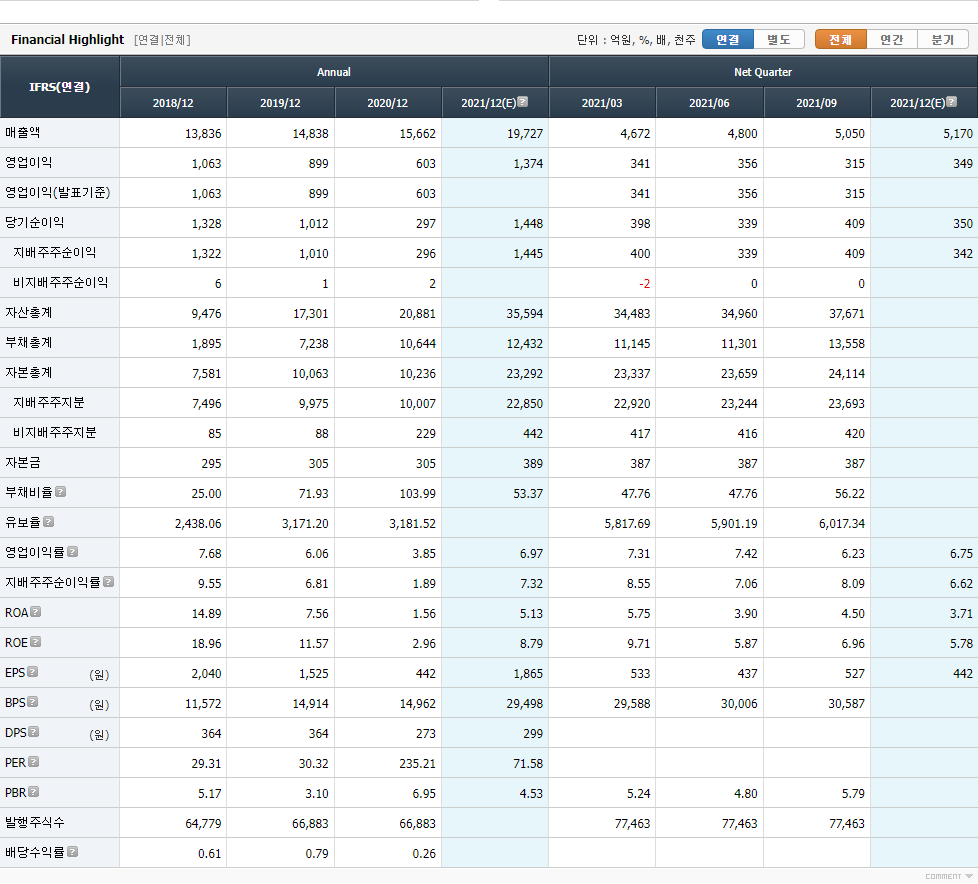

3. 재무제표(요약)

우선, 연간 데이터를 보면 매출액은 18년도 1조 3,836억원 / 19년도 14,838억원 / 20년도 1조 5,662억원으로 꾸준히 증가하고 있습니다. 21년도 추정치는 1조 9,727억원으로, 전년대비 약 26% 증가할 것으로 전망됩니다.

영업이익은 18년도 1,063억원에서 19년도 899억원으로 줄어들었습니다. 20년도에 603억원을 기록하며 감소 흐름을 이어갔습니다. 하지만 21년도 추정치는 1,374억원으로, 20년도 대비 2배 이상 성장할 것으로 전망됩니다.

당기순이익(지배주주순이익 기준)을 살펴보겠습니다. 꾸준히 감소하는 모습을 보이고 있는데요, 18년도 1,322억원 / 19년도 1,010억원 / 20년도 296억원을 각각 기록했습니다. 특히 20년도 감소폭이 눈에 두드러지네요. 21년도 추정치는 1,445억원으로, 앞선 3회계연도의 실적을 모두 뛰어넘는 좋은 지표가 예상되고 있습니다.

ROE(자기자본이익률)값을 살펴보겠습니다. 18년도 18.96% / 19년도 11.57% / 20년도 2.96%를 기록했습니다. 19년도까지는 나름 10%를 넘는 준수한 수치를 유지했으나, 20년도에 2.96%로 크게 하락했습니다. 21년도 추정치는 8.79%로, 다시 10%에 가까운 좋은 수치를 기록할 것으로 전망됩니다.

다음으로, 21년도 분기데이터를 보면 1~3분기 모두 좋은 실적을 낸 것으로 보입니다. 영업이익·당기순이익 부문에서는 3분기 누계실적만으로 이미 전년도 연간실적을 뛰어넘었습니다. 4분기도 무난히 마무리했다면, 20년도를 크게 상회하는 21년도 연간실적을 기대해봐도 좋을 것 같습니다.

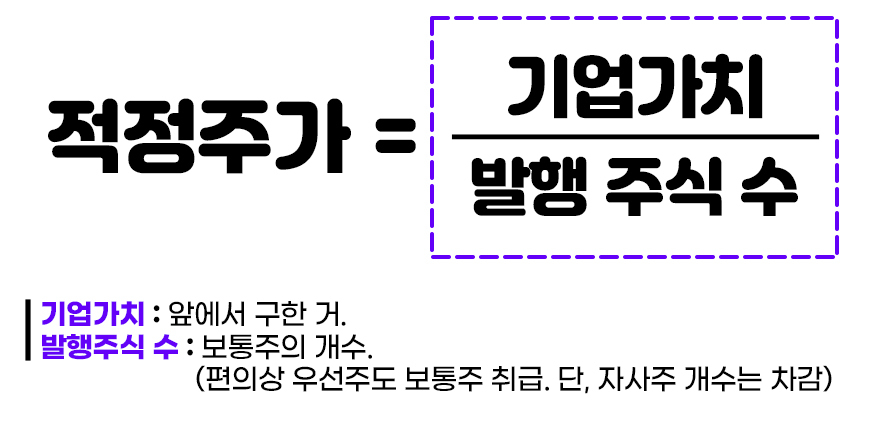

4. 기업가치·적정주가 분석

RIM(초과이익 모델)을 활용해 포스코케미칼의 기업가치와 적정주가를 추정해보겠습니다. RIM에 대한 자세한 설명은 생략합니다. 궁금하신 분은 '여기'를 클릭해주세요.

위 방법을 통해 추정한 포스코케미칼의 기업가치는 9,984억원입니다. 이제 포스코케미칼의 적정주가를 계산해보겠습니다. 기업가치를 발행주식 수로 나누면 됩니다.

포스코케미칼의 적정 주가는 1주당 12,889원입니다.

5. 투자 의견

1월 7일 기준 포스코케미칼의 1주당 거래가격은 133,500원입니다. 앞에서 RIM 방식을 통해 계산한 적정주가에 비해서는 비싼 가격에 거래되고 있습니다. 앞으로의 상황을 봐 가면서 신중하게 접근할 필요가 있어 보입니다.

첨단소재 회사의 특성상 현재 실적에 비해 주가가 고평가되어 있는 경우가 있습니다. 현재는 비록 고평가되어있다고 할지라도, 향후 신소재 개발 등의 호재에 따라서 주가는 크게 요동 칠 수 있다고 생각합니다. 따라서, 해당 기업의 기술력과 미래 비전에 대해 신뢰를 갖고 계신 분들은, 향후에 꾸준히 모니터링하면서 장기적인 관점에서 신중하게 접근할 필요가 있다고 생각됩니다.

투자 의견 : 보류

※매수·매도 추천이 아닌 개인의 의견일 뿐입니다. 투자에 대한 책임은 투자자 개개인의 몫이며 분석글은 어디까지나 참고만 하시길 부탁드립니다.

'주식종목 분석' 카테고리의 다른 글

| 유안타증권 기업가치·적정주가 분석 (0) | 2022.01.11 |

|---|---|

| 진양산업 기업가치·적정주가 분석 (0) | 2022.01.10 |

| SNT중공업 기업가치·적정주가 분석 (0) | 2022.01.10 |

| 하림지주 기업가치·적정주가 분석 (0) | 2022.01.10 |

| 한화투자증권 기업가치·적정주가 분석 (0) | 2022.01.07 |