2022년 3월 28일에 작성된 글입니다.

목차

1. 기업 소개

2. 최근 차트

3. 재무제표(요약)

4. 기업가치·목표주가 분석

5. 투자 의견

1. 기업 소개

동사는 1차 철강산업을 영위하며 스켈프, 강판, 형강, 후판, 코일, 박판 등 1차 형태의 철강재 및 표면처리강재를 생산하고 있습니다.

1975년 포스코에서 정식 판매점체제를 운영함에 따라, 포스코의 지정 판매점으로 선정되어 현재까지 건실하게 성장하고 있습니다.

매출비중은 제품 70.50%, 상품 27.34%, 임대매출 1.20%, 임가공 0.97% 등으로 이루어져 있습니다.

출처 : 에프앤가이드-문배철강

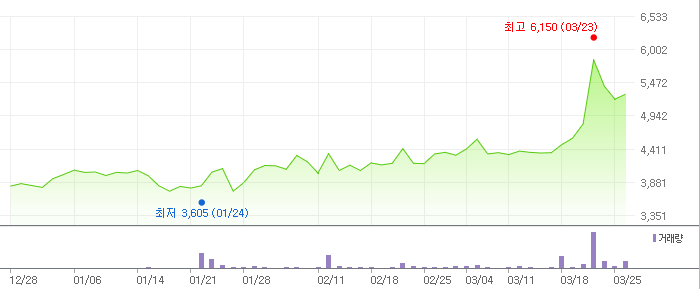

2. 최근 차트

문배철강의 최근 3개월 차트 모습입니다. 1월 24일자에 장중 3,605원으로 3개월내 최저가를 찍었습니다. 조금씩 꾸준히 오르다가 3월 23일자에 급등했는데요, 장중 6,150원으로 최고가를 찍었습니다. 이 날 종가는 5,840원입니다. 이후에 상승분을 일부 반납하고, 3월 28일 기준 현재는 5,290원으로 장을 마감했습니다.

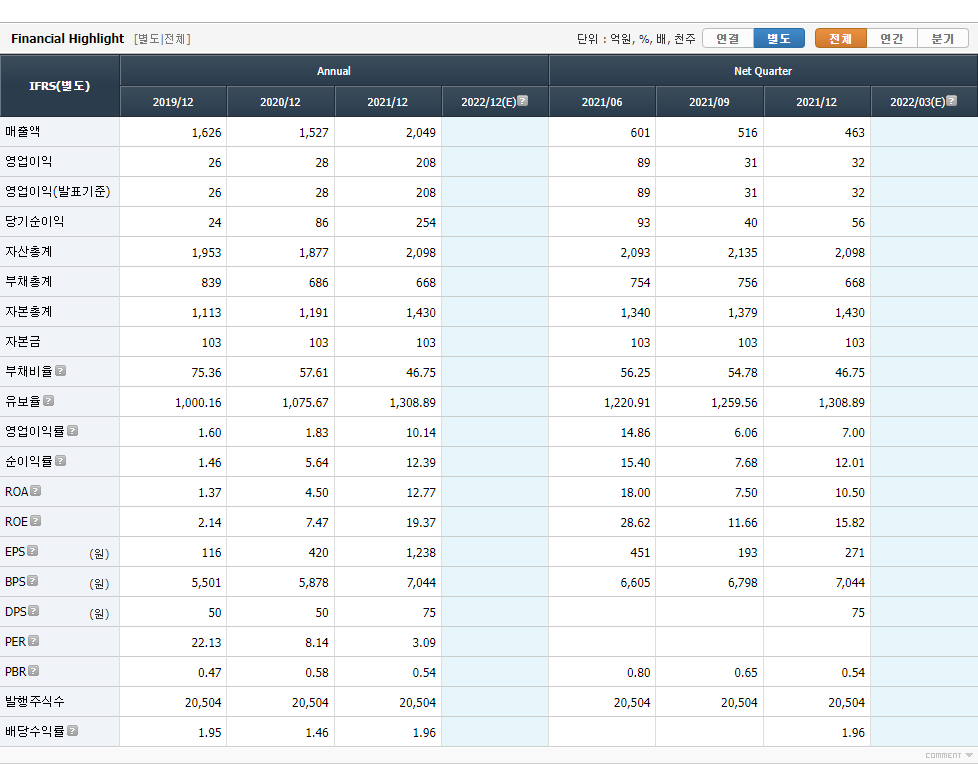

3. 재무제표(요약)

우선, 연간 데이터를 보면 매출액은 19년도 1,626억원에서 20년도 1,527억원으로 소폭 감소했습니다. 하지만 21년도에는 2,049억원을 기록하며 크게 증가했는데요, 20년 대비 약 34% 성장했습니다.

영업이익은 19~20년도 각각 26억 / 28억원을 기록하다가, 21년도에 208억원으로 크게 뛰었습니다. 20년 대비 약 7.4배 증가한 좋은 실적입니다.

당기순이익을 살펴보겠습니다. 앞선 지표들과 마찬가지로, 매년 큰 폭으로 증가하고 있습니다. 19년도 24억원 / 20년도 86억원 / 21년도 254억원을 각각 기록했습니다.

ROE(자기자본이익률)값을 살펴보겠습니다. 19년도에는 2.14% 정도에 머물렀으나, 20년도에 7.47%까지 오른 뒤 21년도에는 19.37%까지 크게 상승했습니다. 21년도 실적 호조에 힘입어서 ROE 값도 매우 높게 나온 것을 확인할 수 있습니다.

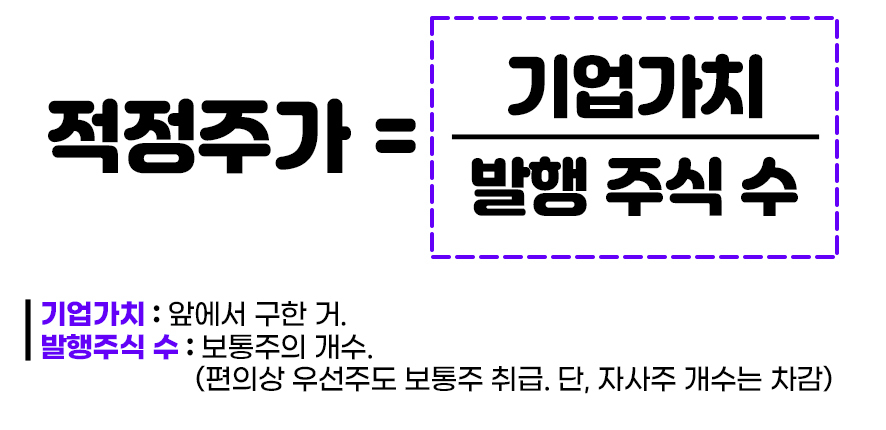

4. 기업가치·목표주가 분석

RIM(초과이익 모델)을 활용해 문배철강의 기업가치와 적정주가(목표주가)를 추정해보겠습니다. RIM에 대한 자세한 설명은 생략합니다. 궁금하신 분은 '여기'를 클릭해주세요.

위 방법을 통해 추정한 문배철강의 기업가치는 1,869억원입니다. 이제 문배철강의 적정주가(목표주가)를 계산해보겠습니다. 기업가치를 발행주식 수로 나누면 됩니다.

문배철강의 적정 주가(목표주가)는 1주당 9,537원입니다.

5. 투자 의견

3월 28일 기준 문배철강의 1주당 거래가격은 5,290원입니다. 앞에서 RIM 방식을 통해 계산한 목표주가에 비해서 저렴한 모습을 보이고 있습니다. 현재 가격에 매수해서 8,285원 수준에 50%매도하고 목표주가인 9,537원에 나머지 50%를 매도하는 분할 매수·매도 전략이 좋을 것 같습니다.

투자 의견 : 매수

※매수·매도 추천이 아닌 개인의 의견일 뿐입니다. 투자에 대한 책임은 투자자 개개인의 몫이며 분석글은 어디까지나 참고만 하시길 부탁드립니다.

'주식종목 분석' 카테고리의 다른 글

| 파트론 주가 전망·목표 주가 | RIM 분석 (0) | 2022.03.31 |

|---|---|

| SNT모티브 주가 전망·목표 주가 | RIM 분석 (0) | 2022.03.30 |

| 한국금융지주 주가 전망·목표 주가 | RIM 분석 (0) | 2022.03.28 |

| 아남전자 주가 전망·목표 주가 | RIM 분석 (0) | 2022.03.26 |

| 웹젠 주가 전망·목표 주가 | RIM 분석 (0) | 2022.03.25 |