※2022년 1월 22일에 작성된 글입니다. 향후 발표되는 실적 데이터 및 주가 변동 추이에 따라서 기업의 가치 평가는 크게 달라질 수 있습니다. 투자자 여러분들께서는 현명한 판단하셔서 성투 하시길 기원합니다.

목차

1. 기업 소개

2. 최근 차트

3. 재무제표(요약)

4. 기업가치·목표주가 분석

5. 투자 의견

1. 기업 소개

내연기관 방열기, 자동차부속품 제조 판매업, 부동산임대업, 수출입업, 기타 부대사업 일체를 영위할 목적으로 1970년 설립되었습니다.

자동차부품사업과 기타사업을 영위하고 있으며, 자동차부품사업의 주요 제품으로는 라디에터, 오일쿨러, 변속기부품, 기타자동차부품 등이 있습니다.

제품을 생산하여 국내 자동차, 중장비, 농기계 제조업체와 A/S업체 등에 직접 공급하고 있으며, 일부는 미국, 유럽, 동남아 등 해외시장으로 직접 수출하고 있습니다.

출처 : 에프앤가이드-삼성공조

2. 최근 차트

삼성공조의 최근 3개월 차트 모습입니다. 16,000원 초반대에서 계속 횡보하다가 12월 24일자에는 17,450원까지 올랐습니다. 이후에는 빠른 속도로 하락해서 1월 11일자에 장중 13,600원으로 최저가를 찍었습니다. 다시 가파르게 상승해서 1월 13일자에 장중 18,600원으로 3개월내 최고가를 찍었습니다. 이 날 종가는 17,200원입니다. 현재는 상승분을 일부 반납해서 1월 21일자 기준 16,650원으로 장을 마감했습니다.

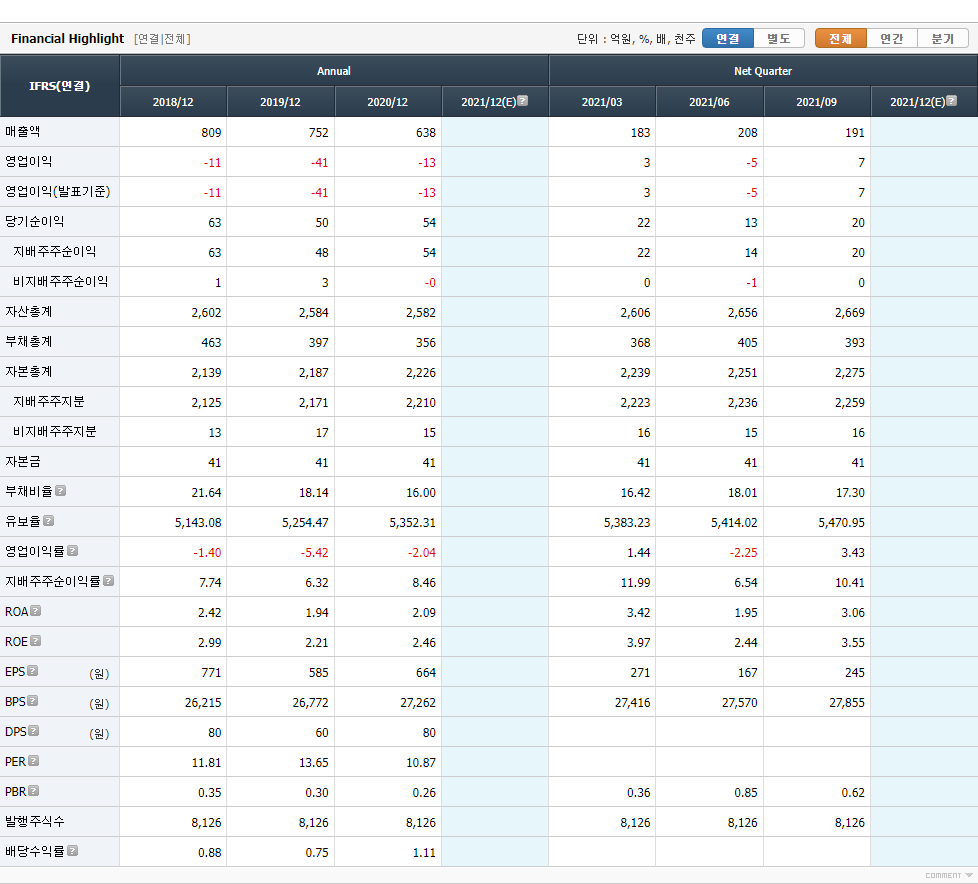

3. 재무제표(요약)

우선, 연간 데이터를 보면 매출액은 꾸준히 감소하는 추세입니다. 18년도 809억원 / 19년도 752억원 / 20년도 638억원을 각각 기록했습니다.

영업이익부문에서는 계속 손실이 누적되고 있습니다. 18년도 -11억원 / 19년도 -41억원 / 20년도 -13억원을 각각 기록했습니다.

당기순이익(지배주주순이익 기준)을 살펴보겠습니다. 18년도 63억원 / 19년도 48억원 / 20년도 54억원을 기록했는데요, 영업이익의 부진을, 비영업부문에서 발생한 이익으로 어떻게든 만회한 것으로 추정됩니다.

ROE(자기자본이익률)값을 살펴보겠습니다. 당기순이익과 비슷한 흐름을 보이고 있습니다. 18년도 2.99%에서 19년도 2.21%로 하락했으나 20년도에는 2.46%를 기록하며, 전년 대비 소폭 상승했습니다.

다음으로, 21년도 분기데이터를 보면 2분기 영업이익 부문에서 손실이 발생하긴 했지만, 전체적으로 무난한 실적이 나온 것으로 보입니다. 3분기 누계 기준, 영업이익·당기순이익 부문에서는 20년도 연간 실적을 이미 초과했습니다. 4분기도 무난히 마무리했다면 20년도에 비해 개선된 21년도 연간 실적을 기대해볼 수 있을 것 같습니다.

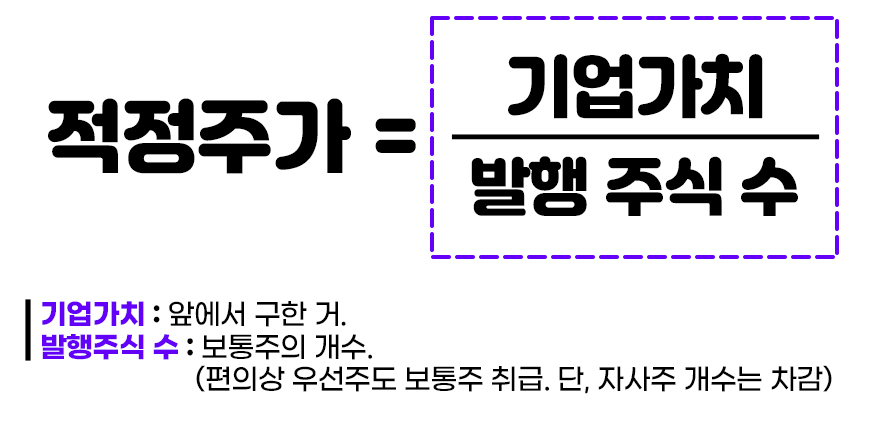

4. 기업가치·목표주가 분석

RIM(초과이익 모델)을 활용해 삼성공조의 기업가치와 적정주가(목표주가)를 추정해보겠습니다. RIM에 대한 자세한 설명은 생략합니다. 궁금하신 분은 '여기'를 클릭해주세요.

위 방법을 통해 추정한 삼성공조의 기업가치는 611억원입니다. 이제 삼성공조의 적정주가(목표주가)를 계산해보겠습니다. 기업가치를 발행주식 수로 나누면 됩니다.

삼성공조의 적정 주가(목표주가)는 1주당 7,624원입니다.

5. 투자 의견

1월 21일 기준 삼성공조의 1주당 거래가격은 16,650원입니다. 앞에서 RIM 방식을 통해 계산한 적정주가에 비해서는 비싼 가격에 거래되고 있습니다. 앞으로의 상황을 봐 가면서 신중하게 접근할 필요가 있어 보입니다.

투자 의견 : 보류

※매수·매도 추천이 아닌 개인의 의견일 뿐입니다. 투자에 대한 책임은 투자자 개개인의 몫이며 분석글은 어디까지나 참고만 하시길 부탁드립니다.

'주식종목 분석' 카테고리의 다른 글

| DB손해보험 주가 전망·목표 주가 | RIM 분석 (0) | 2022.01.25 |

|---|---|

| 영풍제지 주가 전망·목표 주가 | RIM 분석 (0) | 2022.01.24 |

| 동구바이오제약 주가 전망·목표 주가 | RIM 분석 (0) | 2022.01.24 |

| 현대그린푸드 주가 전망·목표 주가 | RIM 분석 (0) | 2022.01.24 |

| 삼성SDI 기업가치·적정주가 분석 (0) | 2022.01.22 |