※2022년 1월 13일에 작성된 글입니다. 향후 발표되는 실적 데이터 및 주가 변동 추이에 따라서 기업의 가치 평가는 크게 달라질 수 있습니다. 투자자 여러분들께서는 현명한 판단하셔서 성투 하시길 기원합니다.

목차

1. 기업 소개

2. 최근 차트

3. 재무제표(요약)

4. 기업가치·적정주가 분석

5. 투자 의견

1. 기업 소개

동사는 1964년 설립되어 식품, 식용유 제조 및 판매업과 원양어업을 주요 사업으로 하는 회사로, 1976년 유가증권시장에 상장하였습니다.

연육 업계 최초로 1999년 맛살류의 HACCP 적용업소 인증을 받았으며, 2006년 6월 어묵류와 육가공류에 대하여 HACCP 인증을 취득하였습니다.

2019년 사조해표와 합병을 통해 식품사업부문의 역량을 더욱 강화하였으며 연결종속회사들의 주요사업부문은 식품사업, 축산사업, 수산사업으로 구분되고 있습니다.

출처 : 에프앤가이드-사조대림

2. 최근 차트

사조대림의 최근 3개월 차트 모습입니다. 11월 초에 크게 하락했다가 11월 11일자부터 4거래일 연속 가파르게 상승했습니다. 11월 16일자에는 장중 30,750원으로 3개월내 최고가를 찍었습니다. 이후 큰 폭으로 하락해서 11월 30일자에는 장중 22,350원으로 최저가를 찍었습니다. 이후에 하락분을 대부분 회복해서 1월 13일 기준 현재는 28,750원으로 장을 마감했습니다.

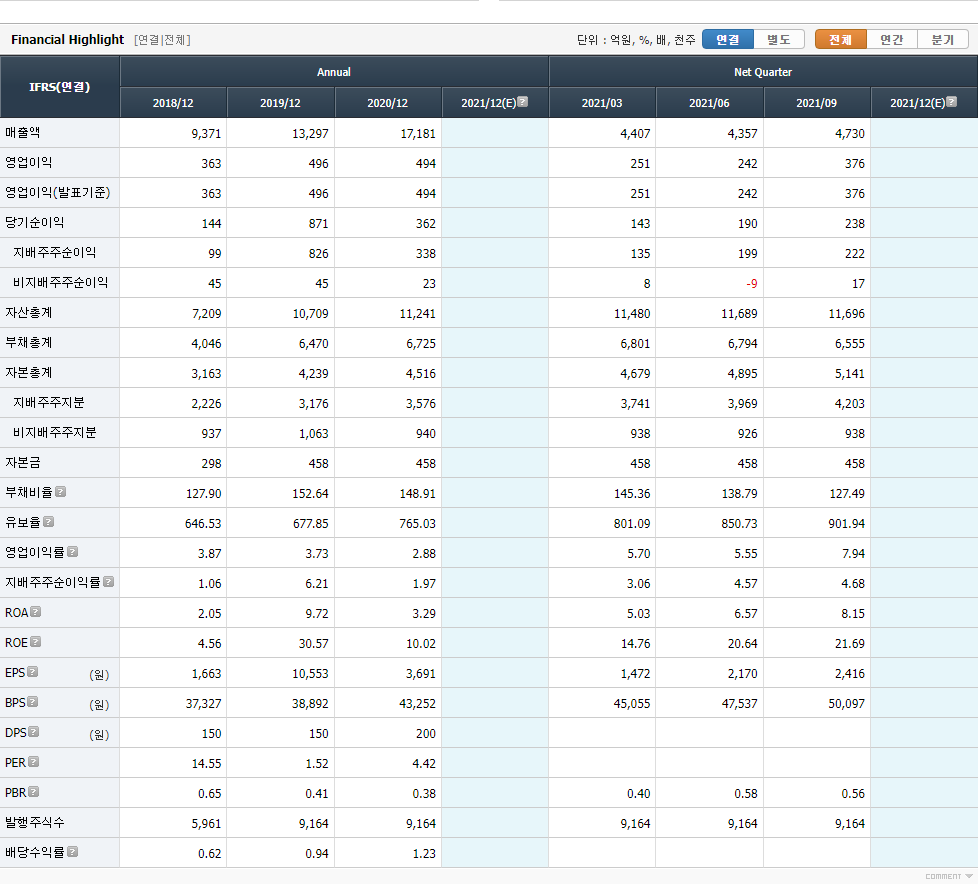

3. 재무제표(요약)

우선, 연간 데이터를 보면 매출액은 18년도 9,371억원 / 19년도 1조 3,297억원 / 20년도 1조 7,181억원으로 꾸준히 증가하고 있습니다. 특히 19년도에는 전년대비 약 41%의 큰 성장폭을 보였습니다.

영업이익은 18년도 363억원에서 19년도 496억원으로 크게 증가했습니다. 20년도에는 494억원으로 소폭 감소했습니다.

당기순이익(지배주주순이익 기준)을 살펴보겠습니다. 18년도 99억원에서 19년도 826억원으로 크게 증가했습니다. 18년도 대비 무려 8배가 넘는 큰 성장입니다. 20년도에는 다시 338억원으로 줄어들었습니다.

ROE(자기자본이익률)값을 살펴보겠습니다. 앞서 살펴본 당기순이익과 비슷한 흐름입니다. 18년도 4.56% / 19년도 30.57% / 20년도 10.02%를 각각 기록했습니다. 역시나 19년도 수치가 두드러집니다. 20년도에는 비록 전년대비 하락했으나, 여전히 10%가 넘는 준수한 수치를 기록하고 있습니다.

다음으로, 21년도 분기데이터를 보면 1~3분기 대체로 좋은 실적을 낸 것으로 보입니다. 영업이익·당기순이익 부문은 3분기 누계실적만으로 이미 전년도 연간실적을 뛰어넘었습니다. 4분기도 무난히 마무리했다면, 20년도 연간실적을 크게 상회하는 좋은 지표를 기대해볼 수 있을 것 같습니다.

4. 기업가치·적정주가 분석

RIM(초과이익 모델)을 활용해 사조대림의 기업가치와 적정주가를 추정해보겠습니다. RIM에 대한 자세한 설명은 생략합니다. 궁금하신 분은 '여기'를 클릭해주세요.

위 방법을 통해 추정한 사조대림의 기업가치는 6,545억원입니다. 이제 사조대림의 적정주가를 계산해보겠습니다. 기업가치를 발행주식 수로 나누면 됩니다.

사조대림의 적정 주가는 1주당 88,999원입니다.

5. 투자 의견

1월 13일 기준 사조대림의 1주당 거래가격은 28,750원입니다. 앞에서 RIM 방식을 통해 계산한 적정주가에 비해서 저렴한 모습을 보이고 있습니다. 현재 가격에 매수해서 65,550원 수준에 50%매도하고 적정주가인 88,999원에 나머지 50%를 매도하는 분할 매수·매도 전략이 좋을 것 같습니다.

투자 의견 : 매수

※매수·매도 추천이 아닌 개인의 의견일 뿐입니다. 투자에 대한 책임은 투자자 개개인의 몫이며 분석글은 어디까지나 참고만 하시길 부탁드립니다.

'주식종목 분석' 카테고리의 다른 글

| 써니전자 기업가치·적정주가 분석 (0) | 2022.01.14 |

|---|---|

| 팜젠사이언스 기업가치·적정주가 분석 (0) | 2022.01.14 |

| 한국가구 기업가치·적정주가 분석 (0) | 2022.01.13 |

| 세방전지 기업가치·적정주가 분석 (0) | 2022.01.13 |

| 삼익THK 기업가치·적정주가 분석 (0) | 2022.01.13 |