2022년 4월 19일에 작성된 글입니다.

목차

1. 기업 소개

2. 최근 차트

3. 재무제표(요약)

4. 기업가치·목표주가 분석

5. 투자 의견

1. 기업 소개

반도체 패키징 재료인 Solder Ball의 제조를 주요사업으로 영위합니다. 대부분의 고객사가 반도체 메이저업체여서 반도체 업황에 직접적인 영향을 받습니다.

국내에 삼성전자, SK하이닉스, 앰코테크놀로지, 시그네틱스 등과 해외에 SESS(삼성중국), ATC(앰코중국) 등과 공급계약 체결을 통해 안정적인 점유율 확대를 도모하고 있습니다.

출처 : 에프앤가이드-덕산하이메탈

2. 최근 차트

덕산하이메탈의 최근 3개월 차트 모습입니다. 2월 중순까지 꾸준히 하락해서 2월 15일자에 장중 6,974원으로 3개월내 최저가를 찍었습니다. 이후에는 등락을 거듭하면서 7,900원대까지 올랐습니다. 3월 16일자부터 꾸준히 상승해서 3월 31일자에 장중 10,150원으로 최고가를 찍었습니다. 4월 19일 기준 현재는 9,470원으로 장을 마감했습니다.

3. 재무제표(요약)

우선, 연간 데이터를 보면 매출액은 꾸준히 증가하고 있습니다. 19년도 518억원 / 20년도 552억원 / 21년도 927억원을 기록했습니다. 22년도 추정치는 1,645억원으로, 21년 대비 약 77% 증가할 것으로 전망됩니다.

영업이익은 19년도 41억원에서 20년도 64억원으로 크게 증가했습니다. 21년도에는 60억원을 기록하며, 소폭 감소했습니다. 22년도 추정치는 무려 191억원으로, 21년 대비 3배 이상 성장할 것으로 전망됩니다.

당기순이익(지배주주순이익 기준)을 살펴보겠습니다. 앞선 지표들과 마찬가지로 꾸준히 증가하고 있습니다. 19년도 112억원 / 20년도 153억원 / 21년도 319억원을 각각 기록했습니다. 특히 21년도 성장폭이 두드러집니다. 22년도 추정치는 376억원으로, 21년 대비 약 18% 증가할 것으로 전망됩니다.

ROE(자기자본이익률)값을 살펴보겠습니다. 당기순이익과 마찬가지로 매년 상승하는 흐름입니다. 19년도 5.67% / 20년도 7.28% / 21년도 13.30%까지 크게 올랐습니다. 22년도 추정 ROE값은 13.66%로, 21년도와 비슷한 수준을 유지할 것으로 전망됩니다.

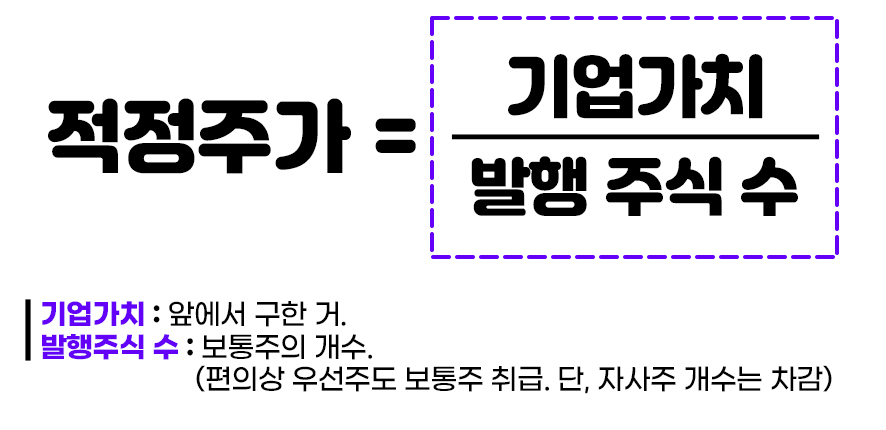

4. 기업가치·목표주가 분석

RIM(초과이익 모델)을 활용해 덕산하이메탈의 기업가치와 적정주가(목표주가)를 추정해보겠습니다. RIM에 대한 자세한 설명은 생략합니다. 궁금하신 분은 '여기'를 클릭해주세요.

위 방법을 통해 추정한 덕산하이메탈의 기업가치는 3,639억원입니다. 이제 덕산하이메탈의 적정주가(목표주가)를 계산해보겠습니다. 기업가치를 발행주식 수로 나누면 됩니다.

덕산하이메탈의 적정 주가(목표주가)는 1주당 16,020원입니다.

5. 투자 의견

4월 19일 기준 덕산하이메탈의 1주당 거래가격은 9,470원입니다. 앞에서 RIM 방식을 통해 계산한 목표주가에 비해서 저렴한 모습을 보이고 있습니다. 현재 가격에 매수해서 13,530원 수준에 50%매도하고 목표주가인 16,020원에 나머지 50%를 매도하는 분할 매수·매도 전략이 좋을 것 같습니다.

투자 의견 : 매수

※매수·매도 추천이 아닌 개인의 의견일 뿐입니다. 투자에 대한 책임은 투자자 개개인의 몫이며 분석글은 어디까지나 참고만 하시길 부탁드립니다.

'주식종목 분석' 카테고리의 다른 글

| 이베스트투자증권 주가 전망·목표 주가 | RIM 분석 (0) | 2022.04.22 |

|---|---|

| 유니퀘스트 주가 전망·목표 주가 | RIM 분석 (0) | 2022.04.21 |

| 신세계인터내셔날 주가 전망·목표 주가 | RIM 분석 (0) | 2022.04.19 |

| LG전자 주가 전망·목표 주가 | RIM 분석 (0) | 2022.04.18 |

| 이건산업 주가 전망·목표 주가 | RIM 분석 (0) | 2022.04.16 |